\知らない人は損してる/

ホントの内容

震度4でも対象!

震保険の対象となる損傷は震度4でもできるような小さな傷が対象となり受給対象が広いです。

実質「お見舞金」!

「被災者の生活の安定に寄与することを目的」と した保険で、建物を修理や建て直しするための保険 ではなくお見舞金のような保険です。

修理箇所不要!

修理のための保険ではなく修理不要な損傷が対象に なるため、修理箇所がなくても受給可能。全額生活 のために使えます。

ほとんどの人が知らない!

ほとんどの人が保険=修理と思っていることやネッ トでも詳細な情報がほとんどないため、「自分は対 象外」と思っていることが多いです。

ABOUT US

私たちは一人でも多くの方に

地震保険を「正当に」受給していただく

ことを目指します。

地震保険は対象となる方が多い反面、ネットにも情報が少なく、内容も不透明なため、一般の方にはわかりづらい保険となっています。弊社は正確な内容をお伝えし、お客様にご理解頂き、一人でも多くの方が受給していただけるよう努力します。

誠実な対応

お客様に誤解がないように丁寧にご説明し、お客様の意思を尊重した対応をさせていただきます!

正確な知識

専門的な内容になるため、しっかりと研修を受けたスタッフがお客様にもわかりやすくお伝えします。

法令の遵守

地震保険法を熟知したスタッフが法令に従って保険金請求のサポートをします。

一貫した対応

一組のお客様に一人の専門スタッフが専属で終始一貫した対応をさせていただけます。

対象の損傷

「生活の安定のための保険」

なので修理箇所も見積もりも不要!

下画像のような損傷が対象

保険=修理費用と思われがちですが、地震保険は生活の安定のための保険、いわばお見舞金が受給できる保険です。修理箇所がなくても保険が受け取れるという内容は地震保険にとって正当な内容です。

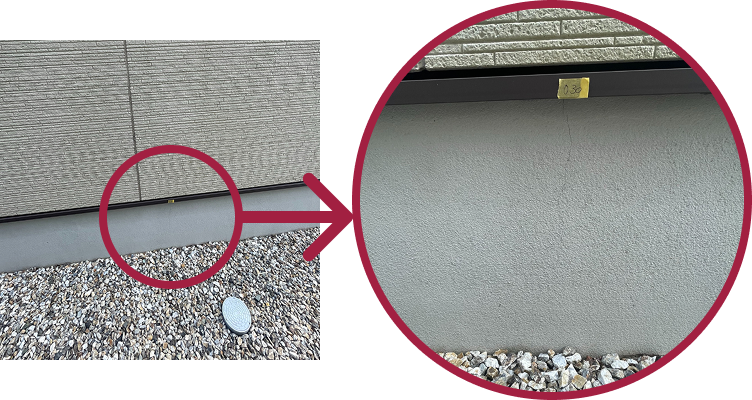

基礎の損傷

幅0.3mmほどの小さなヒビが対象になります。かなり近くから見ないと気付けないような小さなヒビで経年劣化との見分けがつきにくいです。

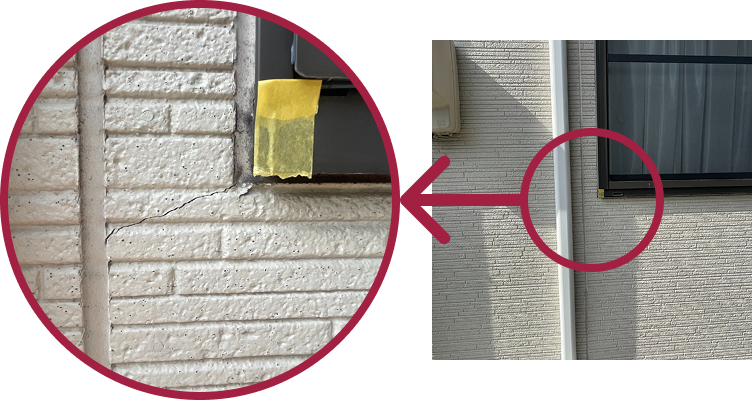

外壁の損傷

窓枠や開口部、釘周りにできることが多いです。小さなヒビも多く特に建物上部にいくほど目が届きにくく見つけることが困難なことが多いです。

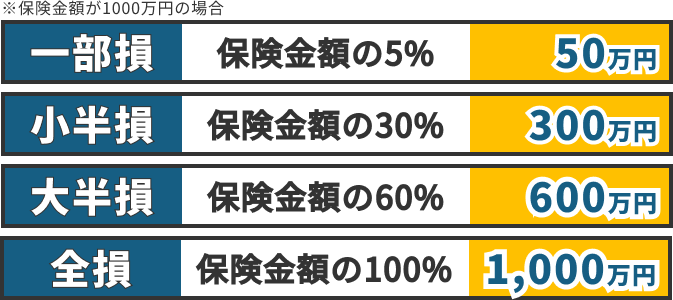

受給金額について

下記の4段階から

損傷の程度に合わせてお見舞金の

ような内容のででます。

修理のための保険ではないため、見積もりなどは一切不要。震度3〜4の地域でもできる小さなヒビでも一部損の対象となることが多いです。

受給までの流れ

STEP 1

STEP 2

STEP 3

STEP 4